◇令和7年度の最低賃金の改定

令和7年10月1日から最低賃金が改定となります。

今年度は物価上昇や人手不足への対応を背景に、全国平均の引き上げ額が過去最高66円の引き上げとなりました。

最低賃金の全国平均は1,118円となり、政府が掲げてきた「全国1,000円超え」が達成されました。

最低賃金は、社員、アルバイト等の名称、雇用形態にかかわらず、全ての労働者に適用されるので、必ず最低賃金を上回るようにしましょう。月給者、日給者の給与については所定労働時間等で給与額を除するなどして時給単価に換算し確認してください。

○最低賃金(時給)(単位:円)

[最高] 1,226円(↑63円)[最低] 1,015円(↑64円)

[全国平均]1,118円(↑63円)

◇19歳以上23歳未満の方の社会保険における被扶養者認定の年間収入要件が変更されます。

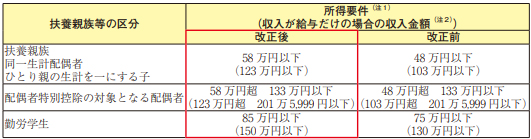

令和7年度税制改正において、人手不足の状況における就業調整対策等のため、19歳以上23歳未満の親族等を扶養する場合の特定扶養控除の要件の見直し等が行われ、社会保険の扶養認定を受ける方(被保険者の配偶者を除く。)が19歳以上23歳未満である場合の年間収入要件の取り扱いが10月1日以降、以下のように変更となります。

・被扶養者認定における年間収入要件

扶養認定日が令和7年10月1日以降で、扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く。)は、現行の「年間収入130万円未満」が「年間収入150万円未満」となります。

※年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。

◇年末調整に係る法改正

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これにより、12月に行う年末調整に変更が生じます。

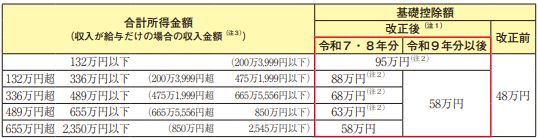

(1) 基礎控除の見直し

合計所得金額に応じて、基礎控除額が「58万円〜95万円」に変動する仕組へ変更。

(2) 給与所得控除の見直し

給与所得控除の最低保障額が「65万円」に統一。

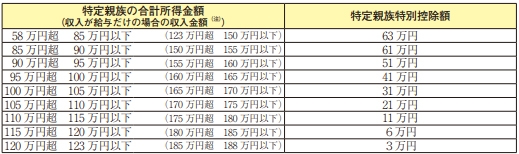

(3) 特定親族特別控除の創設

19歳以上23歳未満の親族(合計所得58万円超〜123万円以下)について、合計所得金額に応じ「3万円〜63万円」の控除が新設。

(4) 扶養親族等の所得要件の見直し

同一生計配偶者・扶養親族の合計所得要件が「58万円以下」に変更。

令和7年10月1日から最低賃金が改定となります。

今年度は物価上昇や人手不足への対応を背景に、全国平均の引き上げ額が過去最高66円の引き上げとなりました。

最低賃金の全国平均は1,118円となり、政府が掲げてきた「全国1,000円超え」が達成されました。

最低賃金は、社員、アルバイト等の名称、雇用形態にかかわらず、全ての労働者に適用されるので、必ず最低賃金を上回るようにしましょう。月給者、日給者の給与については所定労働時間等で給与額を除するなどして時給単価に換算し確認してください。

○最低賃金(時給)(単位:円)

R6 |

|

R7 |

|

R6 |

|

R7 |

|

東 京 |

1,163 |

→ |

1,226 |

神奈川 |

1,162 |

→ |

1,225 |

埼 玉 |

1,078 |

→ |

1,141 |

千 葉 |

1,076 |

→ |

1,140 |

[全国平均]1,118円(↑63円)

◇19歳以上23歳未満の方の社会保険における被扶養者認定の年間収入要件が変更されます。

令和7年度税制改正において、人手不足の状況における就業調整対策等のため、19歳以上23歳未満の親族等を扶養する場合の特定扶養控除の要件の見直し等が行われ、社会保険の扶養認定を受ける方(被保険者の配偶者を除く。)が19歳以上23歳未満である場合の年間収入要件の取り扱いが10月1日以降、以下のように変更となります。

・被扶養者認定における年間収入要件

扶養認定日が令和7年10月1日以降で、扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く。)は、現行の「年間収入130万円未満」が「年間収入150万円未満」となります。

※年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。

◇年末調整に係る法改正

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これにより、12月に行う年末調整に変更が生じます。

(1) 基礎控除の見直し

合計所得金額に応じて、基礎控除額が「58万円〜95万円」に変動する仕組へ変更。

(2) 給与所得控除の見直し

給与所得控除の最低保障額が「65万円」に統一。

(3) 特定親族特別控除の創設

19歳以上23歳未満の親族(合計所得58万円超〜123万円以下)について、合計所得金額に応じ「3万円〜63万円」の控除が新設。

(4) 扶養親族等の所得要件の見直し

同一生計配偶者・扶養親族の合計所得要件が「58万円以下」に変更。

Copyright(c) IIJIMA TAX & CONSULTING FIRM / ToKo Co.,Ltd. all right reserved.