◇令和6年度税制改正による定額減税

令和6年度税制改正により、経済刺激策の一環として国民の可処分所得を拡大させ消費拡大を図ることを目的とした日本居住者に対する1年限りの一定額の減税制度である定額減税が実施されます。

◆定額減税の対象者

①国内に住所を有する、または現在まで引き続いて1年以上居所を有する国内居住者である個人

②所得税は令和6年分の合計所得金額が1,805万円以下

である納税者、個人住民税は令和5年分の合計所得金額が1,805万円以下である納税者

◆定額減税額

減税額は以下の表のとおりです。令和6年分の所得税と個人住民税を対象に、減税が実施されます。

本人分として、所得税で3万円、個人住民税で1万円の減税がそれぞれで行われ、合計4万円の減税が行われます。また、扶養対象配偶者、扶養親族がある場合は、1人につき本人分と同額の減税が、加算されて行われます。

※同一生計配偶者

国内居住者で、控除対象者と生計を一にする配偶者のうち、合計所得金額が48万円以下の人。

※扶養親族

国内居住者で、所得税法上の控除対象扶養親族及び16歳未満の扶養親族。

詳細は、以下の国税庁の特設サイトをご参照ください。

国税庁HP定額減税特設サイト

◆減税方法

・所得税

給与支払者が給与等を支払う際に、令和6年6月1日時点で在籍している従業員を対象に、源泉徴収税額から定額減税額を控除することで減税を行います。

6月1日以降の最初に支給する給与等の源泉徴収税額から支給の都度、減税額に達するまで順次控除し、控除しきれない場合は年末調整で最終調整を行い控除します。それでも控除しきれない場合は給付措置が行われる見込みとなっております。

給与支払者は、次の2つの事務手続きで定額減税を行う流れとなります。

①月次減税事務

令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務

②年調減税事務

年末調整の際に定額減税精算を行う事務

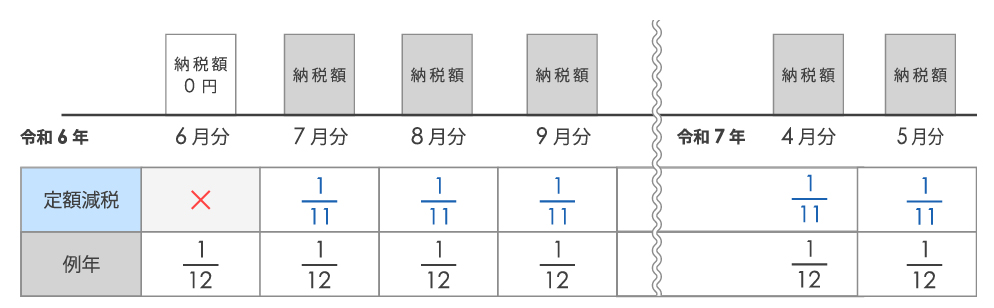

・個人住民税(特別徴収)

対応に関しては各市町村で異なりますが、通常、6月から住民税特別徴収は開始となりますが、定額減税対応のため本年度は1カ月遅れの7月分から特別徴収が開始される見込みとなっております。

令和6年度分住民税の所得割額から定額減税額を差し引いた額を11等分し、令和6年7月分から令和7年5月分までの期間で毎月特別徴収されます。

<住民税の定額減税のモデルケース>

令和6年度税制改正により、経済刺激策の一環として国民の可処分所得を拡大させ消費拡大を図ることを目的とした日本居住者に対する1年限りの一定額の減税制度である定額減税が実施されます。

◆定額減税の対象者

①国内に住所を有する、または現在まで引き続いて1年以上居所を有する国内居住者である個人

②所得税は令和6年分の合計所得金額が1,805万円以下

である納税者、個人住民税は令和5年分の合計所得金額が1,805万円以下である納税者

◆定額減税額

減税額は以下の表のとおりです。令和6年分の所得税と個人住民税を対象に、減税が実施されます。

本人分として、所得税で3万円、個人住民税で1万円の減税がそれぞれで行われ、合計4万円の減税が行われます。また、扶養対象配偶者、扶養親族がある場合は、1人につき本人分と同額の減税が、加算されて行われます。

※同一生計配偶者

国内居住者で、控除対象者と生計を一にする配偶者のうち、合計所得金額が48万円以下の人。

※扶養親族

国内居住者で、所得税法上の控除対象扶養親族及び16歳未満の扶養親族。

詳細は、以下の国税庁の特設サイトをご参照ください。

国税庁HP定額減税特設サイト

◆減税方法

・所得税

給与支払者が給与等を支払う際に、令和6年6月1日時点で在籍している従業員を対象に、源泉徴収税額から定額減税額を控除することで減税を行います。

6月1日以降の最初に支給する給与等の源泉徴収税額から支給の都度、減税額に達するまで順次控除し、控除しきれない場合は年末調整で最終調整を行い控除します。それでも控除しきれない場合は給付措置が行われる見込みとなっております。

給与支払者は、次の2つの事務手続きで定額減税を行う流れとなります。

①月次減税事務

令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務

②年調減税事務

年末調整の際に定額減税精算を行う事務

・個人住民税(特別徴収)

対応に関しては各市町村で異なりますが、通常、6月から住民税特別徴収は開始となりますが、定額減税対応のため本年度は1カ月遅れの7月分から特別徴収が開始される見込みとなっております。

令和6年度分住民税の所得割額から定額減税額を差し引いた額を11等分し、令和6年7月分から令和7年5月分までの期間で毎月特別徴収されます。

<住民税の定額減税のモデルケース>

Copyright(c) IIJIMA TAX & CONSULTING FIRM / ToKo Co.,Ltd. all right reserved.