☆生前贈与は7年が相続税の対象に☆

現在、確定申告期間で飯島会計事務所でも贈与税の申告書を作成しております。

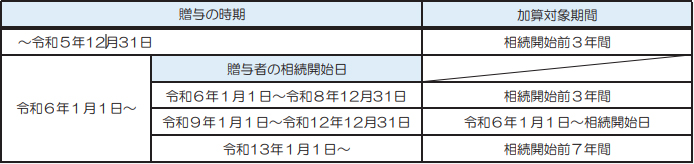

令和6年から生前贈与の加算対象等の見直しが行われます。相続又は遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

この改正は令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。具体的は贈与の時期等と加算対象期間は次のとおりです。

相続開始が、令和10年4月1日だった場合を考えてみましょう。

改正前であれば、令和6年3月と令和7年3月の贈与は、相続税の加算対象ではありませんでした。ところが、この改正により、令和6年1月1日からの贈与財産は相続税の加算対象になることになりました。

例)令和6年3月贈与額 ①200万円

令和7年3月贈与額 ②100万円

令和7年6月贈与額 ③300万円

令和8年8月贈与額 ④200万円

相続税の課税価格に加算される贈与により取得した財産は、下記になります。

1.相続開始前3年以内の贈与以外の贈与財産

①+② - 100万円 = 200万円

2.相続開始前3年以内の贈与財産

③+④ = 500万円

3.1+2

加算される贈与により取得した財産 700万円

この加算の対象者は、相続または遺贈により財産を取得した者と定義されています。つまり、仮に孫に贈与し、この孫が、相続または遺贈により財産を取得しない場合はこの加算の対象者にはならないのです。生命保険の受取人は対象になりますので注意が必要です。

☆ コラム(飯島のつぶやき) ☆

■タクシーが拾えない

最近、道でタクシーを拾おうと待っていても来るのは賃走と迎車ばかり。空車表示のタクシーが全然見当たらない。

仕方がないのでスマホでタクシー読んだら数分で到着。一体何処にいたんだろう?と思ってしまいます。

先日乗ったタクシー運転手さん(以下「T」さん)にその辺のところを聞いてみました。以下会話。

私「最近、流しのタクシーがいないですよね。車両台数が減ったんですか?」

T「いいえ、台数は減っていません。ただ、空車で流しているタクシーが減ったんです。みんなガソリン代の節約もあり、路上で待機していてスマホアプリで声がかかるのを待っているんです」

私「なるほど、それで空車がいないんですね」

T「以前はドライバーの経験と勘で、何処をどの時間に流していれば乗客が見つかるかが分かっていたんです。でも、今はその経験も当てにはなりません。コロナや異常気象でお客さんの生活リズムが変わってきたもんで。」

私「なるほど、経験も勘も働かないんですね。でも経験が浅い運転手さんには助かりますね。」

T「そうなんですが、人手不足でどこのタクシー会社も大変で、タクシー車両が余っているとことかも出てきています」

私「どこも人手不足ってわけですね」

T「はい、そうなんです」

今後、自動運転のタクシーがどこまでこの問題を解決できるのか?まだまだ人でなければならない仕事って多いですよね。

ちなみにアプリの主流は「Go」なので「S.RIDE」が狙い目だとか?

それにしても、アプリでタクシーを呼ぶと迎車代が500円加算されますよね! 短い距離だとかなり割高感を感じるのは私だけでしょうか?(^^;

<今月の一言>

『「当たって砕けろ」ではなく「当たったら砕く」』(登山家 今井道子)

先月に日経新聞「私の履歴書」に連載されていた9日目の最後に載っていました。好天候、準備整い登はん決断の時の心境を語ったものです。

ちょっと意味が違うんじゃないかな?とも思ったのですが、その思いは通じました。慎重に判断してのこと。準備ができていることが大事なんですね。

現在、確定申告期間で飯島会計事務所でも贈与税の申告書を作成しております。

令和6年から生前贈与の加算対象等の見直しが行われます。相続又は遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

この改正は令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。具体的は贈与の時期等と加算対象期間は次のとおりです。

相続開始が、令和10年4月1日だった場合を考えてみましょう。

改正前であれば、令和6年3月と令和7年3月の贈与は、相続税の加算対象ではありませんでした。ところが、この改正により、令和6年1月1日からの贈与財産は相続税の加算対象になることになりました。

例)令和6年3月贈与額 ①200万円

令和7年3月贈与額 ②100万円

令和7年6月贈与額 ③300万円

令和8年8月贈与額 ④200万円

相続税の課税価格に加算される贈与により取得した財産は、下記になります。

1.相続開始前3年以内の贈与以外の贈与財産

①+② - 100万円 = 200万円

2.相続開始前3年以内の贈与財産

③+④ = 500万円

3.1+2

加算される贈与により取得した財産 700万円

この加算の対象者は、相続または遺贈により財産を取得した者と定義されています。つまり、仮に孫に贈与し、この孫が、相続または遺贈により財産を取得しない場合はこの加算の対象者にはならないのです。生命保険の受取人は対象になりますので注意が必要です。

☆ コラム(飯島のつぶやき) ☆

■タクシーが拾えない

最近、道でタクシーを拾おうと待っていても来るのは賃走と迎車ばかり。空車表示のタクシーが全然見当たらない。

仕方がないのでスマホでタクシー読んだら数分で到着。一体何処にいたんだろう?と思ってしまいます。

先日乗ったタクシー運転手さん(以下「T」さん)にその辺のところを聞いてみました。以下会話。

私「最近、流しのタクシーがいないですよね。車両台数が減ったんですか?」

T「いいえ、台数は減っていません。ただ、空車で流しているタクシーが減ったんです。みんなガソリン代の節約もあり、路上で待機していてスマホアプリで声がかかるのを待っているんです」

私「なるほど、それで空車がいないんですね」

T「以前はドライバーの経験と勘で、何処をどの時間に流していれば乗客が見つかるかが分かっていたんです。でも、今はその経験も当てにはなりません。コロナや異常気象でお客さんの生活リズムが変わってきたもんで。」

私「なるほど、経験も勘も働かないんですね。でも経験が浅い運転手さんには助かりますね。」

T「そうなんですが、人手不足でどこのタクシー会社も大変で、タクシー車両が余っているとことかも出てきています」

私「どこも人手不足ってわけですね」

T「はい、そうなんです」

今後、自動運転のタクシーがどこまでこの問題を解決できるのか?まだまだ人でなければならない仕事って多いですよね。

ちなみにアプリの主流は「Go」なので「S.RIDE」が狙い目だとか?

それにしても、アプリでタクシーを呼ぶと迎車代が500円加算されますよね! 短い距離だとかなり割高感を感じるのは私だけでしょうか?(^^;

<今月の一言>

『「当たって砕けろ」ではなく「当たったら砕く」』(登山家 今井道子)

先月に日経新聞「私の履歴書」に連載されていた9日目の最後に載っていました。好天候、準備整い登はん決断の時の心境を語ったものです。

ちょっと意味が違うんじゃないかな?とも思ったのですが、その思いは通じました。慎重に判断してのこと。準備ができていることが大事なんですね。

Copyright(c) IIJIMA TAX & CONSULTING FIRM / ToKo Co.,Ltd. all right reserved.