☆インボイス制度 経費立替え払の場合☆

前号では

Ⅰ. 取引先に立替え払していただく場合をご説明しました。今号では

Ⅱ. 従業員が経費を立替えて支払をする場合

についてご説明致します。

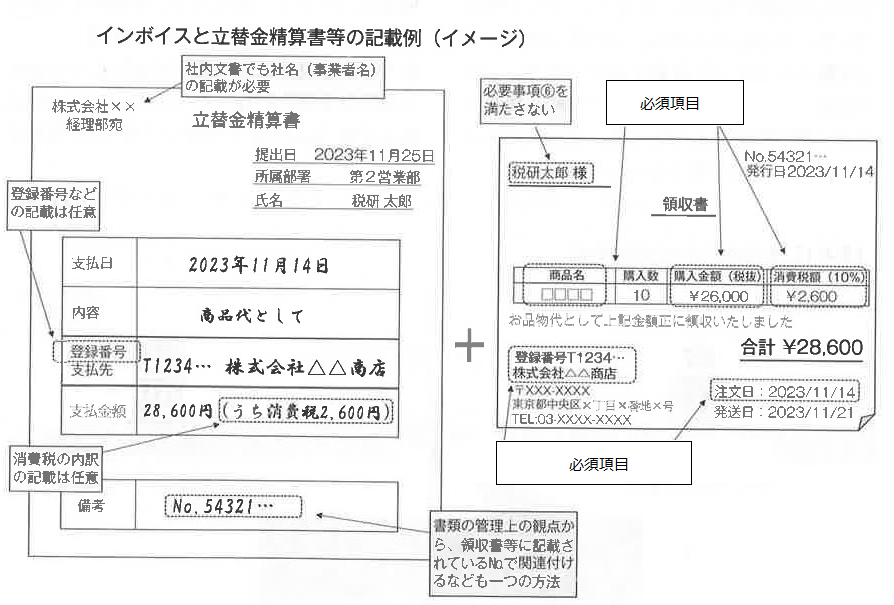

インボイス制度では原則として※参考1の必要事項が記載された適格請求書を保存しておくことが、仕入れ税額控除の要件となります。

従業員が経費を立替え払いした際の領収書等の宛名が従業員名の場合、※参考1の必要事項⑥を満たさないため、企業が仕入れ税額控除を受けるにはインボイスに加え、企業名が記載された「立替精算書」の作成・保存をすることが必要になります。

企業が従業員名の宛名の領収書を受領した場合、自社の支出であることを明らかにするため、企業名を記載した立替精算書を作成して、従業員名のインボイス(領収書)と併せて保存をすることで課税仕入れに係るインボイスの保存があるものと取り扱われます。

社内文書でも社名(事業者名)の記載が必要になりますので注意が必要です。

また、立替精算書の保存等については、必ずしも書面である必要はなく、システムで管理することも認められています。なお、従業員の経費の立替え払いで宛名に会社名が記載されたインボイスや宛名不要の簡易インボイス(スーパー等のレシートなど)を受領した場合には、仕入れ税額控除を受けるにあたり、立替精算書を作成・保存する必要はありません。

※参考1

☆ コラム(飯島のつぶやき) ☆

■続ける挑戦

試験に落ちた、失恋した、裏切られた、夢に破れた。人生にはこのような「挫折」がきっと誰でもあると思います。

でも、この人達がこの挫折の後にもっと自分を磨いて、見違えるように変化した様子をよく見るのです。

そして今では「そんな昔があったんだ!」と笑って言えるくらいに、幸せになっているのです。

反対にすっかり諦めて気力をなくしてしまいその後、挑戦をしなくなる人もいて、そんな人はやっぱり、変わってないのです。

頑張って努力した結果がダメだったとき、あなたはどうしますか?

あと何回挑戦を続けますか?

あと何回、「ダメ」を乗り越えてまた挑戦できますか?と聞かれたら、本音を言うと「本当に納得するまで」何度も挑戦を続けて欲しいと思うのです。

少なくとも一回ダメだったくらいで自分はダメだと判断しないで欲しい。

結果、何回も挑戦してそれでも、ダメだったとしても努力した回数は決して無駄ではない。

そして一回目で上手くいった人より学んでいることが多いのです。

私も挑戦してダメだったことたくさんあります。けれど最初から上手くいかなくて、何度も挑戦して勝ち取った経験が、今の自分の人生を豊かにしていると確信できます。

全ては必然なのだと思っています。

(和田裕美さんのメルマガより)

■日本の親とインド人の親

日本の親は「人に迷惑をかけてはいけない」って教えます。

インドの親は「お前は人に迷惑をかけて生きているのだから、人のことも許してあげなさい」って教えるらしい。

私にはインドの親の教えの方がしっくりきます。なぜなら、「人は皆、一人では生きて行けないものだから」。

(中村雅俊の「ふれあい」のフレーズだ!)

<今月の一言>

『努力はすべて報われないかもしれないが、努力なしで報われることはない』

努力をした者だけに、運は味方します。天はあなたの頑張りをちゃんと見ています。だから、諦めないで続けましょう。

前号では

Ⅰ. 取引先に立替え払していただく場合をご説明しました。今号では

Ⅱ. 従業員が経費を立替えて支払をする場合

についてご説明致します。

インボイス制度では原則として※参考1の必要事項が記載された適格請求書を保存しておくことが、仕入れ税額控除の要件となります。

従業員が経費を立替え払いした際の領収書等の宛名が従業員名の場合、※参考1の必要事項⑥を満たさないため、企業が仕入れ税額控除を受けるにはインボイスに加え、企業名が記載された「立替精算書」の作成・保存をすることが必要になります。

企業が従業員名の宛名の領収書を受領した場合、自社の支出であることを明らかにするため、企業名を記載した立替精算書を作成して、従業員名のインボイス(領収書)と併せて保存をすることで課税仕入れに係るインボイスの保存があるものと取り扱われます。

社内文書でも社名(事業者名)の記載が必要になりますので注意が必要です。

また、立替精算書の保存等については、必ずしも書面である必要はなく、システムで管理することも認められています。なお、従業員の経費の立替え払いで宛名に会社名が記載されたインボイスや宛名不要の簡易インボイス(スーパー等のレシートなど)を受領した場合には、仕入れ税額控除を受けるにあたり、立替精算書を作成・保存する必要はありません。

※参考1

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 税率ごとに区分した課税資産の譲渡等の税抜価額

又は税込価額の合計額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける当該事業者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 税率ごとに区分した課税資産の譲渡等の税抜価額

又は税込価額の合計額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける当該事業者の氏名又は名称

☆ コラム(飯島のつぶやき) ☆

■続ける挑戦

試験に落ちた、失恋した、裏切られた、夢に破れた。人生にはこのような「挫折」がきっと誰でもあると思います。

でも、この人達がこの挫折の後にもっと自分を磨いて、見違えるように変化した様子をよく見るのです。

そして今では「そんな昔があったんだ!」と笑って言えるくらいに、幸せになっているのです。

反対にすっかり諦めて気力をなくしてしまいその後、挑戦をしなくなる人もいて、そんな人はやっぱり、変わってないのです。

頑張って努力した結果がダメだったとき、あなたはどうしますか?

あと何回挑戦を続けますか?

あと何回、「ダメ」を乗り越えてまた挑戦できますか?と聞かれたら、本音を言うと「本当に納得するまで」何度も挑戦を続けて欲しいと思うのです。

少なくとも一回ダメだったくらいで自分はダメだと判断しないで欲しい。

結果、何回も挑戦してそれでも、ダメだったとしても努力した回数は決して無駄ではない。

そして一回目で上手くいった人より学んでいることが多いのです。

私も挑戦してダメだったことたくさんあります。けれど最初から上手くいかなくて、何度も挑戦して勝ち取った経験が、今の自分の人生を豊かにしていると確信できます。

全ては必然なのだと思っています。

(和田裕美さんのメルマガより)

■日本の親とインド人の親

日本の親は「人に迷惑をかけてはいけない」って教えます。

インドの親は「お前は人に迷惑をかけて生きているのだから、人のことも許してあげなさい」って教えるらしい。

私にはインドの親の教えの方がしっくりきます。なぜなら、「人は皆、一人では生きて行けないものだから」。

(中村雅俊の「ふれあい」のフレーズだ!)

<今月の一言>

『努力はすべて報われないかもしれないが、努力なしで報われることはない』

努力をした者だけに、運は味方します。天はあなたの頑張りをちゃんと見ています。だから、諦めないで続けましょう。

Copyright(c) IIJIMA TAX & CONSULTING FIRM / ToKo Co.,Ltd. all right reserved.